La obligación de la anotación de los libros electrónicos para el 2015 ya empezó el 25 de agosto del presente año para los contribuyentes que superaron las 150 UIT en el ejercicio 2014, más detalles revisar el artículo 2 de la Resolución Sunat 390-2014.

Actualmente existe mucha confusión de cómo realizar anotaciones como por ejemplo: corrección de errores, la anotación de comprobantes opcionales, registro de operaciones consolidadas, registro de comprobantes no domiciliados, registro de DUA, etc.

ÍNDICE DEL ARTÍCULO

Pasos Previos a la anotación de los libros electrónicos

Recuerda que existe un procedimiento que tenemos realizar antes de empezar la anotación de nuestros libros electrónicos, que es cerrar nuestro registro contables llevados en forma manual, hojas sueltas o hojas continuas.

Por ejemplo: Si tu empresa está obligada a realizar la anotación del registro de compras y registro de ventas electrónico desde Enero 2015, deberás cerrar tus libros contables al 31 de Diciembre de 2014.

Registros Especiales en los Libros Electrónicos

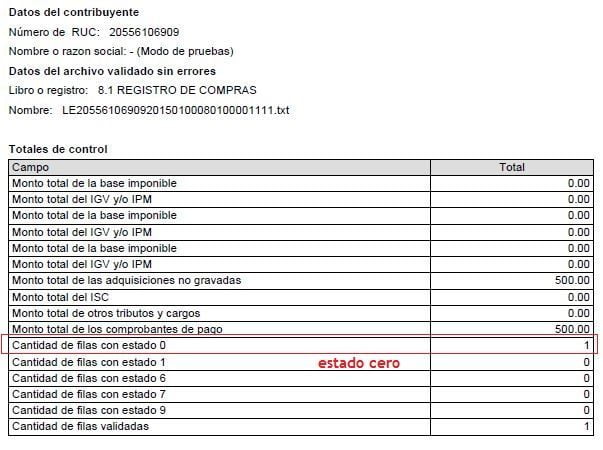

1. Recibos por Honorarios

Su anotación es opcional en el registro de compras, el no hacerlo no es una contingencia.

Si tu empresa tiene la política de realizar la anotación de los recibos por honorarios, tendrás que utilizar un estado especial del registro de compras – Estado 0.

Es muy importante utilizar el estado 0, no se utiliza el estado 1, aunque dicho comprobante sea del periodo.

2. Registro de una DUA

Su registro si es obligatoria para el registro de compras, en este caso tienes que tener en cuenta lo siguiente:

- Código Aduana (3 dígitos)

- Año de la DUA (4 dígitos)

- Número de la DUA (6 dígitos)

- El tipo de cambio (operación en moneda extranjera)

- Datos del proveedor colocar el RUC y Razón Social de la Sunat.

3. Exportación de Servicios a un no domiciliado

El problema con este tipo de operaciones es que el cliente no tiene número de RUC, muchas veces utilizan la palabra NIT N° ….

Para registrar este tipo de operaciones tienes que tener en cuenta la columna “tipo de documento” donde colocaras “0 – Otros tipos de documentos”.

Es muy importante en este casos revisar el reporte de consistencias.

4. Registre una factura de compra dos veces

El problema es un caso especial ya que no existe ningún estado para retirar operaciones ingresadas erróneamente, en este caso lo que podremos hacer es corregir la operación en el siguiente periodo, llevando el monto a cero, utilizando el estado 9.

Anotación de Enero 2015 – Errónea

Lo que vamos hacer es llevar a monto “0” la primera operación, esto lo tendremos que hacer en el siguiente periodo – Febrero 2015.

5. Boleta de Venta en el registro de compras

Muchas empresas tienen como política registrar las boletas de ventas en el registro de compras, por una sencilla razón: sustentar el gasto para fines del impuesto a la renta, como recordaran según inciso z) del artículo 37 del TUO de LIR te permite deducir como gasto el 6% de las adquisiciones por medio de boleta de ventas (Nuevo Rus).

Lo que tienes que tener en cuenta es que el registro de la boleta de venta es una anotación optativa, que no otorga crédito fiscal, por ende utilizaras el estado 0.

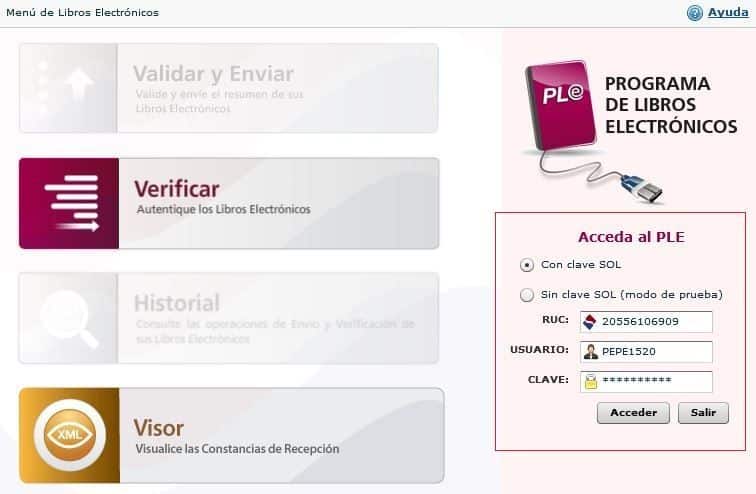

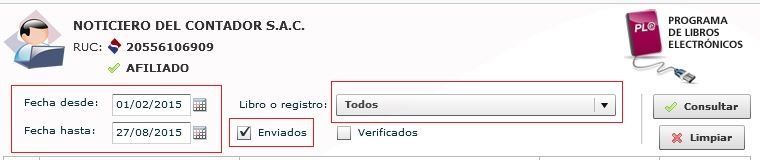

Constancia de Anotación de los Libros Electrónicos

Si has realizado tus anotaciones de tus libros electrónicos desde 2013, 2014 o 2015, es importante saber si lo has realizado en el plazo correspondiente o quizás lo has hecho con atraso.

Para verificar tus anotaciones solo tienes que ingresar al PLE con tu clave sol:

Luego eliges la opción: “historial”

Luego ingresas el periodo de consulta.

Visualiza la última columna del reporte.

Un consejo sobre los libros electrónicos

La única manera de aprender los libros electrónicos es practicando, te recomiendo saber dos puntos:

- Saber interpretar un archivo txt

- Saber leer un reporte de consistencias, comparándolo con tu declaración PDT

Dos puntos básicos que debes saber cómo contador, si no sabes eso, ten por seguro que vas a cometer muchos errores.

Recomendación

- Esta semana empezamos el Curso Virtual: “SIRE SUNAT 2024”, donde aprenderás como generar el registro de compras y registro de ventas en formato electrónico, si deseas más información, te dejo este link: SIRE SUNAT 2024

Me parece muy interesante, pero me gustaría saber la base legal en el caso del registro de la DUA en lo que es el RUC y razón social.

Sencillo, cuando descargas las percepciones de la DAM, te viene detallado quien es el proveedor de las detracciones.

Hola miguel, una consulta que coloco en la columna identificación fiscal del beneficiario efectivo de los pago en registro de compras 8.2

Depende quien sea el beneficiario, en la mayoría de los casos es la misma empresa.

Muchas gracias por el articulo me ayudo mucho con la información de la DUA.

Muchas gracias 🙂

Miguel, mi sistema no me acepta ingresar a un no domiciliado, por que este solo tiene carne de extranjería, un solo apellido y un nombre. ademas mi sistema me pide que ingreses razón social. como puedo validar mi declaración ple tratándose de una venta con B/V. por la suma de S/. 5,400.00

En tu caso trataría de realizar el formato 8.2 Registro de Compras – No domiciliado manualmente, mientras trata de conectar con el dueño de tu sistema para que te habilite dicha opción.

Hola Miguel, mil gracias por todos los aportes que nos das para poder realizar bien nuestras declaraciones; mi consulta es la siguiente: Como puedo validar mi archivo txt para el 8.2 REGISTRO DE COMPRAS – INFORMACIÓN DE OPERACIONES CON SUJETOS NO DOMICILIADOS, tengo invoice de importación y quisiera que me orientes como registrarlos.. de antemano gracias por tu apoyo..

Es un poco complicado, depende mucho del tipo de renta y si hay impuesto retenido. Te recomiendo guiarte un poco de la estructura del formato 8.2 Compras – No Domiciliado.

Hola miguel,una consulta las boletas lo ingreso agrupado del dia en el sistema y por los números de boletas le coloco asi 001-165123/165140 o no me aceptan en el ple, como hago?

Visualiza tu txt como lo esta generando tu sistema y verifica la validación con el PLE 5.0. Debe figurar 001!165123!165140

Hola Miguel, me paso lo mismo con la importación y solo declare la DUA en el REG. COMPRAS 8.1 y el REG. COMPRAS NO DOMICILIADOS lo declare vació ¿como puedo rectificar o que puedo hacer?

No se puede, ya que los unicos estados son 0 y 9 nada mas. No hay estado para añadir operaciones.

Hola Miguel como puedo validar mi archivo txt para el 8.2 REGISTRO DE COMPRAS si la empresa le ha llegado una importación debo declarar el INVOICE o solo registro la DUA 8.1REGISTRO DE COMPRA Gracias!!!

Deberías registrar la DUA en el formato 8.1 por el tema del IGV, y el invoice en el formato 8.2 teniendo como sustento la DUA.

Hola miguel a mi me pasa lo mismo, pero no seria que estamos duplicando la delcracion ya que va estar con los mismos comprobantes

No, porque las anotaciones del formato 8.2 se registran con “estado 0”.

Hola Miguel como puedo validar mi archivo txt para el 8.2 REGISTRO DE COMPRAS – INFORMACIÓN DE OPERACIONES CON SUJETOS NO DOMICILIADOS en caso de no tener ninguna operacion a registrar, muchas gracias

Solo lo generas sin información.

Estimado Miguel, buscando información de consulta encontré tu pagina, muy interesante por la cual quiero felicitarte por tu gran aporte en temas contables que nos es de mucha ayuda, en segundo lugar quisiera saber que base imponible utilizo para registrar un comprobante de pago por la compra accesorios y materiales de riego que provienen de Lima a una zona de selva exonerada del pago del IGV y los comprobantes de pago obtenidos en las mismas zonas de selva exoneradas del IGV….gracias.

Estimado Miguel: Lo siguiente no es un comentario, por supuesto que me auno a los agradecimientos por tu gran aporte y paciencia que tienes. Mi preocupación es para preguntarte como soluciono mi gran problema, que no domino ningún programa y muy poco se de Excel y cosas por el estilo, Dónde puedo encontrar algún centro para aprender sobre todo para dominar lo que es PDT, Ple, Plame y similares, soy contador vitalicio; pero no me actualicé en cuanto a informática, claro que los temas de nuestra profesión no los ignoro porque en eso si te aseguro que estoy actualizado.-tu amable orientación a mi correo me servirá de mucho, mientras tanto recibe mi sincero agradecimiento por tu respuesta.

Primero deberias comenzar por clase de computación, luego estudiar las declaraciones, en las facultades de contabilidad de las universidades dictan estos cursos.

Hola Miguel, es necesario registrar una a una en el registro de ventas las facturas que he dado de baja, ya que la sunat obligo con la factura negociable.

No es necesario, ya que esos comprobantes han sido dados de baja, que es diferente a registrarlos como anulados.

Hola Miguel, recibi una factura que esta afecto a detraccion cuantos dias tengo para realizar el deposito respectivo .

Agradecere tu respuesta.

El mismo día en caso de haber pago parcial o total o los 5 primeros días habiles del mes siguiente contado del mes de su anotación en libro de compras (lo que ocurra primero).

Muy bueno libros electrónicos gran aporte para nosotros

Saludos sigue adelante

Muchas gracias 🙂

Hola…en mi caso en el block de notas no sale la dua, lo hago manualmente? Por favor contéstame :/

Si lo puedes agregar manualmente en el txt, no hay problema.

Hola miguel, como puedo subsanar en el ple (compras) si en mi pdt 621 declare 1,000 lo cual esta correcto y en el ple ingrese un total de 1,500 por error, hay alguna forma de subsanar dicho error. Gracias!

Las factura errada corregirlo con el estado 9.

Hola, Miguel quiero consultarle que pasa cuando se declara libros electrónicos sin ningún comprobante de pago, pero en el PDT 621 se declaro con importe por que tuvo movimiento económico. ¿ que se debería hacer? estaré agradecido por su respuesta.

La anotación quedara tal como esta, ahora si es sobre tu libro electrónico de ventas, se puede subsanar en el periodo siguiente, de tratarse del registro de compras ya no se puede subsanar, tendrás que rectificar tu PDT 621.

Hola, quería consultarte si por error envié el libro diario de enero 2015 en este mes de agosto 2015 por el PLE no estando obligado, que implicancias tiene esto? que es lo que debo hacer ? hay multas por atraso de libros? Gracias por tu respuesta .

Eso quiero decir que ya te afiliaste a dicho libro, y tendrás que seguir realizando tus anotaciones. Si deseas ver el atraso, simplemente ingresa con tu clave sol al PLE y verifica en el historia.

Libros electrónicos, excelente aporte Mguel Gracias. Feliz fin de semana.

Gracias 🙂

Estoy muy agradecido por compartir tus conocimientos, y siga adelante compartiendo.

Gracias amigo.

Muy gracias miguel, yo aplico desde el año 2013 con todas las prerrogativas del caso, tuve la oportunidad de corregir las versiones desde 3 hasta actual versión estoy viendo ya el caso del 2016.

Super amigo, entiendo que debe ser un prico la empresa que maneja.

Consulta: se registra los comprobantes interno de percepción en el libro de compras, ¿cual es el numero de comprobante?

No se registra.

Hola, una consulta en el registro de compras que comprobantes vienen hacer lo que están en estado 7.

Los que superaron los 12 meses contando del mes siguiente de la fecha de emisión.

Buenas tardes Miguel, gracias por estos comentarios, fundamentales, me servirá de mucho.

Gracias amigo.

Un gran aporte, muchas gracias

Muchas gracias 🙂

Miguel, muchas gracias por todos los aportes que nos brindas. Es de mucha utilidad.

Muchas gracias por el comentario 🙂 que tengas un buen día.

Excelente, Miguel!! tus artículos , las macros que nos brindas y todos tus consejos son muy buenos y sinceramente ayudan muchísimo a nosotros, ya sean auxiliares o asistentes e incluso contadores, pues a veces se nos hace un poco tedioso. Sigue así, y muchas gracias.

Éxitos.

Muchas gracias por el comentario.

De nada, si no es mucho casi todos tu artículos los guardo para mi colección 😀

Muchas gracias por el detalle.

Hola una consulta, se puede utilizar el estado “0” en una factura que no tiene IGV (exonerado del IGV) por estar en zona de selva. O resumiendo: En qué motivos puedo utilizar el estado “0” en las facturas (01) y otros (00) ya que según las reglas generales si puedo utilizarlo pero en que momento? Gracias

Si has leído las reglas debes saber que el estado 0 tiene 2 requisitos: registro optativo y no da derecho a crédito fiscal, la pregunta es un factura de compra exonerado de igv ser un registro optativo o obligatorio en tu registro de compras … esa respuesta lo tienes como contador.