Hace unos días en un curso virtual de auditoria escuche una frase que me llamo mucha la atención y me hizo reflexionar sobre lo que piensan muchos contadores:

Hoy en día tienes que reparar gasto en tu DJ Anual, de esa manera Sunat dirá que has hecho lo correcto

¿Qué es reparar un gasto?

Para decirlo en palabras sencillas, reparar un gasto es cuando dicha operación o desembolso de dinero no ha cumplido los requisitos tipificados en dos reglas.

Reglas Generales

Son aquellas reglas que se aplican en general para todo tipo de operación independientemente su naturaleza (principios).

Por ejemplo:

- El gasto debe haberse devengado.

- El gasto debe cumplir el principio de causalidad y fehaciencia.

- Estar sustentado con comprobantes de pago.

- Operación Bancarizada para montos superiores a S/ 3,500 o $ 1,000.

Reglas Especificas

Son reglas que se encuentran tipificadas en las siguientes normas:

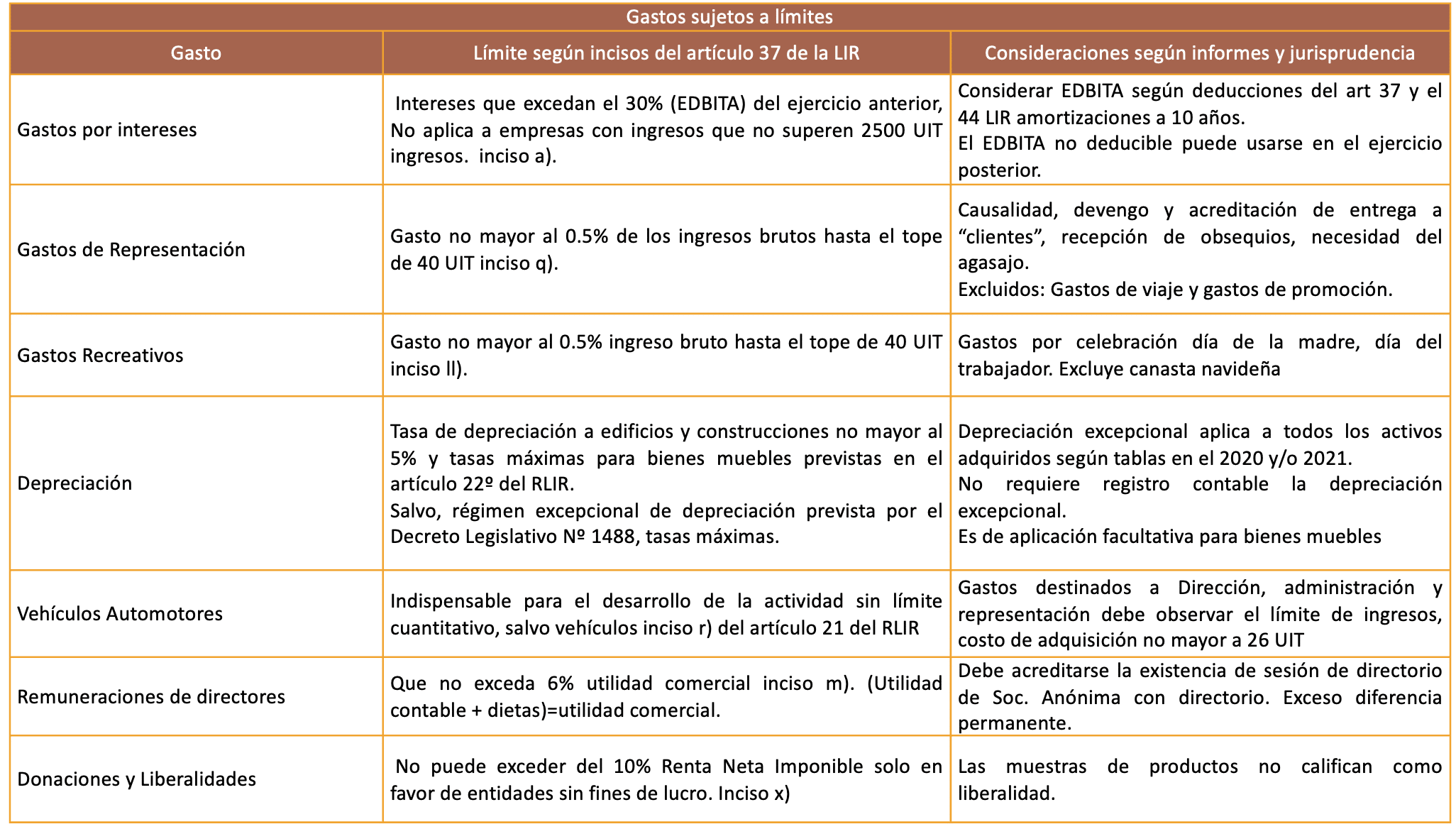

- Artículo 37 de la ley del Impuesto a la Renta.

- Articulo 21 del reglamento de la ley del Impuesto a la Renta.

Por ejemplo:

- Gasto por mermas y desmedros.

- Limites en los intereses de empresas vinculadas.

- Gasto por perdidas, etc.

Por lo tanto, si un gasto no cumple con las reglas antes mencionadas, tiene que ser reparado (adición) para fines del calculo del impuesto a la renta.

Finalmente, el reparo se reflejara en la Declaración Jurada Anual donde detallaremos:

- Diferencia Temporal.

- Diferencia Permanente.

¿Existe un problema en reparar un gasto?

Revisemos el articulo 18 de la Ley de IGV:

… Sólo otorgan derecho a crédito fiscal las adquisiciones de bienes, las prestaciones o utilizaciones de servicios, contratos de construcción o importaciones que reúnan los requisitos siguientes:

a) Que sean permitidos como gasto o costo de la empresa, de acuerdo a la legislación del Impuesto a la Renta, aun cuando el contribuyente no esté afecto a este último impuesto…

En primer lugar, para poder utilizar el crédito fiscal de una operación, debe sustentar gasto o costo para la empresa.

Por lo tanto, si reparas un gasto de una operación, también significa que estarías desconociendo el crédito fiscal.

Resumen: NO GASTO, NO CREDITO FISCAL.

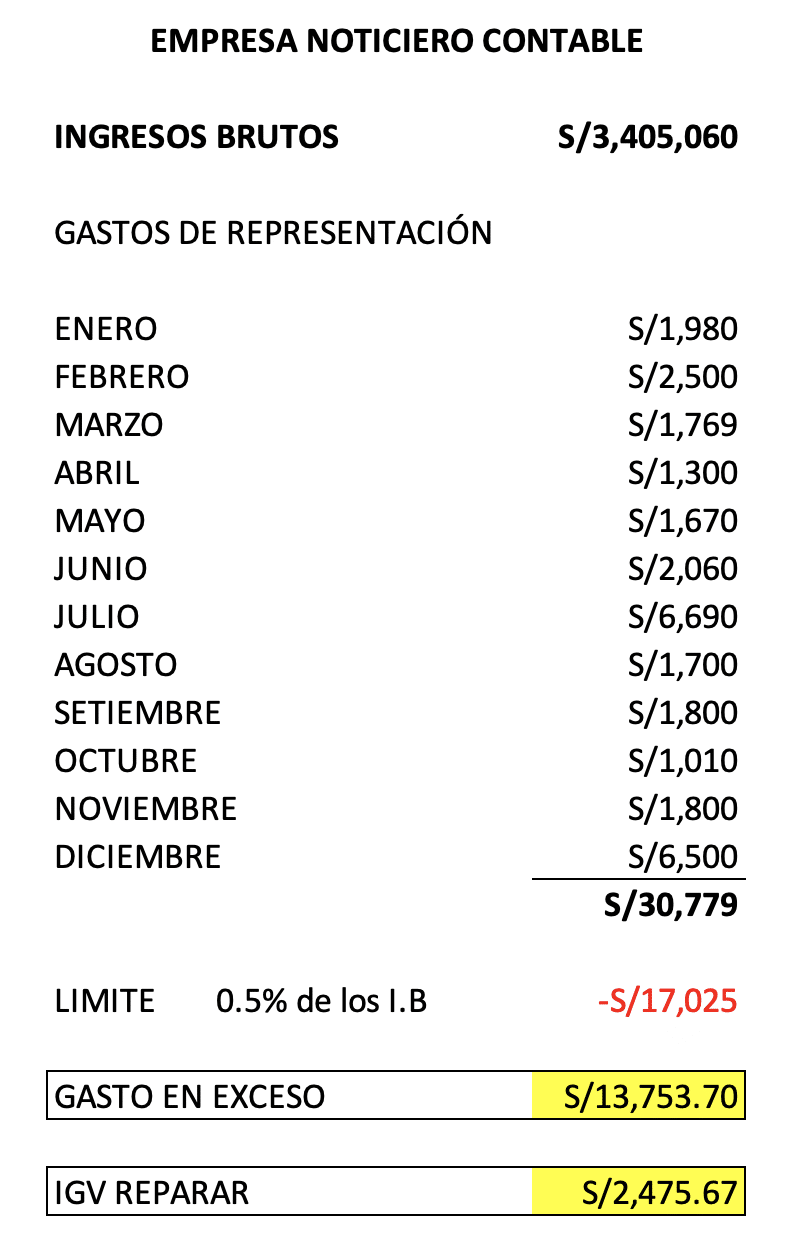

Caso Practico

La empresa Noticiero Contable ha obtenido los siguientes resultados al finalizar el ejercicio 2021.

En conclusión, reparar un gasto significa la pérdida del crédito fiscal por S/ 2,475.67.

Descarga del archivo

Comparto el archivo de como verificar el limite de gasto en exceso por gastos de representación:

Recomendaciones reparar un gasto

1. Control de Limite de Gasto

Llevar un control de los límites de gasto, es recomendable hacerlo de forma mensual. Se esa manera no tendrás problemas al reparar un gasto.

2. Tributo Omitido por Pagar

El efecto de utilizar crédito fiscal indebido puede ocasionar una infracción por datos falsos (tributo omitido por pagar).

3. Reglas Especificas y Generales

Aplicar las reglas especificas y generales a un gasto para su deducibilidad.

4. Analiza las Deducciones

No olvidar analizar las deducciones en la declaración jurada anual.

5. Diferencias Temporales

Revisa las diferencias temporales de ejercicios anteriores, es muy probables que para el ejercicio actual ya sean deducibles.

Entonces, en conclusión cuál sería el asiento para dicho reparo de IGV por favor?

Saludos

Hola Miguel, Yo tengo creada una cuenta y registro allí todos los gastos que no cumplen requisitos, no tomo el IGV consigno el total y lo reparo todo en la DJ anual, está bien?, no me complico con el tema del IGV.

Gracias por tu respuesta, Ojala pronto hagas un seminarios sobre deducibilidad de gastos

Hola Miguel

Una consulta, tendría que hacer algún asiento contable? y como seria el asiento contable en el libro diario por hacer una reparación de gastos?

Hola miguel, una consulta al momento de hacer el cierre contable ya no puedo eliminar el comprobante de compras? resulta que existe una factura que no es de la empresa pero contabilidad ya hizo el cierre contable simplemente no se podria eliminar al sgte mes para que ya no sea un reparo en la declaracion jurada Anual?

Hola Miguel

Una consulta, tendría que hacer algún asiento contable? y como seria el asiento contable en el libro diario por hacer una reparación de gastos?

Buen día Miguel;

Si tengo un gasto que deberé reparar en la DJ, entiendo que no debo, en mi registro contable, hacer su asiento de destino, es así?

Gracias por la respuesta.

Buenas tardes Dr.Miguel una consulta , al decir reparar , entiendo que se va adicionar en la DJ Anual , pero me confundo cuando dices que el IGV se va reparar ( entiendo que se repara adicionándolo y pagando el IR ) , porfavor tu apoyo para salir de dudas.Gracias

Es correcto, reparar, es adicionar, y el IGV se ve afectado, porque un requisito para usar el credito fiscal, es que sea deducible el costo o gasto de la operación.

Hola miguel una consulta, una empresa tuvo una fiscalizacion parcial del igv por el periodo 2020,han reparado facturas por no demostar que las operaciones son reales y han desconocido el igv; cual seria el tratamiento contable del igv que han desconocido, ¿tendria que hacer algun asiento contable para el periodo 2021? ya que hemos pagado el igv que han desconocido del 2020, gracias de antemano

Es correcto, contra la 59.

Buen día, hola Miguel, gracias por tus conocimientos. me pasó lo mismo, hubo una fiscalizacion parcial de igv del periodo 2021, hemos reparado el igv rectificando el pdt 621 y nos hemos acogido a fraccionamiento, cual sería el asiento para reconocer la deuda por igv del 2021? 5922/401111? despues de éso ya haría el asiento del fraccionamiento de igv.

Buenos días.

Mi consulta es en el sentido si un gasto reparable es acumulable año tras año. En el 2018 hubo un monto X en la cta. gasto reparable y en 2019 es Y, entonces, sería correcto que para la DJ de 2019 se reporte X + Y en la cuenta de gasto reparable?

Gracias.

No, el gasto reparable se adiciona en el ejercicio que se origina.

Interesante sobre reparos tributarios

Muchas gracias, bendiciones 🙂

Hola Miguel, una pregunta que pasaría con el costo de un servicio publico, luz del sur, el recibo esta a nombre del propietario, actualmente se ha celebrado con un contrato que no esta legalizado, en el contrato indica que el inquilino asume los servicios, pero necesito utilizar ese costo, para tener cifras de costo real, pregunto que pasaría si se repara ese costo.

No puedes tomar el costo, si el contrato no esta legalizado.

Un gasto del ejercicio anterior no se proviciono en el ejercicio 2018 , ya que la factura llego con fecha de enero del presente año, puedo utilizar el crédito y en mi DJ del 2019 anual lo reparo con gasto de ejercicio anterior. Debo pagar algo adicional o solo el reparo y esta todo ok o se paga el 4.1%.

por favor urgente

El credito fiscal, lo puedes usar en el 2019, mientras este dentro de los 12 meses. El gasto se queda en el 2018.

Hola Miguel!

Mi consulta… Si tengo una factura con un igv que se va a reparar ; mi gasto e igv van a una misma cuenta contable de reparo? O seria a cuentas diferentes ? Y cuales?

El reparo lo haces en la DJ Anual.

Miguel una consulta porfavor la empresa inicio operaciones en julio 2017 y alquila un local por 1300 soles, pero recién lo legaliza el contrato de alquiler en septiembre 2017 , esos gastos de que se pagaron de alguler de julio y agosto se repara ? y si lo reparo en que casilla del pdt anual lo puedo poner ? no se paga la tasa de dividendos indirectos por eso verdad ?

Si es gasto deducible, porque no es requisito el contrato legalizado para hacer uso del gasto.

Buenas tardes

Felicitaciones por tu blog

Quisiera hacer una consulta: Perdida de dinero

En el 2015 se produjo una perdida de dinero por s/. 10,000 y en el 2016 se emite la resolución de archivamiento porque no se puede identificar al responsable.

Como se realizaria el asiento de provision y luego el asiento para disminuir el importe en caja y bancos.

gracias.

Podría ser algo así: 65/10

Muy claro….

Estimado, En el caso de las adiciones “temporales” generadas por el principio de devengado del IR, que sabemos es de determinación anual, también tendríamos que repararnos el crédito fiscal del IGV? considerando que no encuentro que en la ley ni en el Reg. del IGV se tome en cuenta el devengado, considerando además que el IGV es un impuesto de determinación mensual.

El artículo 18 menciona que debe ser considerado gasto para fines de renta para tomar el IGV, Si no esta devengado no es un gasto aceptado, por lo tanto no puedes usar el credito fiscal.

Hola miguel.

Si. Considere una compra en el año 2015 por 7000 y no hay ningun comprobante de pago que se hace en ese caso si hay una fiscalizacion por Sunat.

Gracias

Entendería una operación no real, reparas el (gasto, costo o activo) e IGV.

Miguel una pregunta, el gerente me pide que registre unos boletos aéreos de sus hijos, entre otros gastos como gastos reparables, como sustento por un dinero depositado a su cuenta, qué hago? Puedo crear una cuenta en la clase 6 que diga gastos reparables IR? Gracias de antemano

Es correcto o gastos personales, lo anotas y lo reparas, no vayas a tomar el IGV.

Hola Miguelito , una pregunta …. Si me envían un recibo de telefono por correo electrónico y lo imprimo , este documento es valido para deducir gasto o debo de pedir el fisico ? … o lo debo reparar…?

Gracias

Deberías pedir el fisico.

Si los gastos de representacion sobre pasa el limite del 0.5% de los ingresos brutos que hacer para eludirlo y no evadirlo

Aunque el monto sobrepasa no estas evadiendo, solo tienes que reparar el gasto nada más.

Hola, buenos días, una asignación por fallecimiento de un familiar directo es un gasto reparable?

Si es politica de la empresa, y se aplica el principio de generalidad, si lo es.

Hola Miguel:

Una empresa esta en fiscalizacion de SUNAT y le estan reparando DOS facturas de venta cada una de 20,000 + IGV (3.600). En este caso el auditor le ha dicho que rectifique y pague la multa y el reparo. Mi pregunta es: La multa es x declarar dato falso?? Y aparte de rectificar y pagar la multa que mas tendria q pagar x dichos reparos??

De antemano Muchas Gracias.

En ese caso no habría multa por pagar, por si factura de venta, más bien has pagado de más impuesto, (no hay tributo omitido).

Consulta y indica no usar el igv pero y la base imponible tampoco se usa.

Que pasaria si tengo una factura que paso monto bancarizacion ejemplo 3500 ya esta bien no uso el igv. Pero que pasa con la base imponible tampoco puedo usarla. Gracias

Tampoco puedes usar el costo o gasto.

Buenos días, como se registraría en asientos contables dichos reparos.

Una pregunta que tiempo puede durar una auditoría de la SUNAT?..

Si luego de la auditoria la SUNAT emite un documento de requerimiento de mayor informacion y documentación debido a que han encontrado algunas omisiones, y en el mismo documento indica que de no presentar la documentación sustentatoria, procederá a (…) REPARAR EL GASTO Y/O COSTO DEL CREDITO FISCAL CONTENIDO EN LOS GASTOS OBSERVADOS (…), eso significaría que me va a hacer pagar el tributo en la parte que haya omitido, ademas de multarme?

Si es una fiscalización parcial debe durar 6 meses pudiendo ampliar a 1 año. Si es una fiscalización definitiva dura 1 año, pudiendo ampliar a 1 año más.

Una consulta el reparo por gastos recreativos esta afecta al 4.1% por dividendos?

Es correcto, como distribución indirecta, eso se aplica cuando no es un gasto de la empresa, si no mas bien personal.

Muy interesante. Contadores unidos siempre en busca de una solución.

Gracias 🙂

Pero igual debes de pagar el 4.1% al fisco por esos gastos reparados en la DJ , ya que van a justificar la salida de dinero no?

Va depender el origen del gasto, lo que mencionas más va ligado a la salida de dinero de los accionistas, ya que el 4.1% se aplica por la retención de los dividendos a los accionistas (se entiende que esa salida de dinero es como un adelanto de utilidades).

Estimado en primer lugar es digno de un contador informar a los demás que queramos aprender , MUCHOS EXITOS.

Tengo una consulta con respecto al articulo. Teniendo en cuenta que perdere mi IGV si hago reparos por gastos que no tienen nada que ver con el giro del negocio y eso implica pagar multas.

En el periodo de Mayo el gerente se fue de viaje y me entrego documentos por movilidad, compras y ademas trajo una FT por compras de utiles de limpieza y oficina para la oficina y ahi mismo se detalla un preservativo gaseosa, vino estos últimos no tienen nada que ver con el giro el cual el monto de dicha FT es S/ 3500 + IGV. COMO REGISTRO ESTE DOCUMENTO . Como mencionas en tu articulo se tiene que hacer reparos por este tipo pero como hago con el IGV.

El crédito fiscal tampoco lo puedes usar, por el artículo 18 del TUO IGV, ajustaras el asiento 64 / 40.

Hola Miguel, una consulta una empresa con domicilio fiscal en Chimbote tiene una sucursal en la ciudad de Huanuco, está solicita un servicio radial a la empresa RADIO HUANUCO por el monto de S/. 750.00; la factura nos hacen llegar a la Ciudad de Chimbote con la direccion del domicilio fiscal, pero nos emite el monto exonerado del IGV.

Mi consulta es si la ciudad Huanuco esta ubicada en la selva eso significa que estan en exonerados al IGV. Por favor te agradesco ante mano. gracias

Pero al hacer rectificaciones por los errores, nuestra cuenta de detracciones caería en recaudación? aún cuando dichas rectificaciones son del periodo anterior?

Es una posible causal de ingreso a recaudación, pero lo importante son tus declaraciones que este correctamente, inclusive si tienes que rectificar y pagar multa alguna.

Para cuando habrá taller de planilla construcción civil ..

Estaría muy bien, cosa que generamos mayor seguridad a nuestras declaraciones, por ejemplo yo les pregunto: como reparo la compra de un vehículo usado diciendo, del año 2014 a 5,000. soles; es una empresa de transportes.por fa ayuden. solo cuenta con un Acta de transferencia vehicular. de persona natural a persona jurídica.

La declaración jurada. por favor

La declaración jurada es PDT N° 692.

Reparar ese gasto en la ddjj anual y al significar esto perdida del igv , entonces implica tener que realizar la rectificación de mi pdt

Es correcto siempre y cuando no llevaste un buen control mes a mes.

Miguel Cuando Dictaras denuevo el Taller Practico de Cierre Contable y tributario porfaaaaa si se puede seria mucho mejor un domingo!!!!!!!!

Vamos a hacer las consultas para programar uno 🙂 gracias por la sugerencia.

SIIIIIIIIII por favor dicte otra el taller de cierre tributario!!!!

Orale vamos a programar uno 🙂

Que bueno Pero que sea un domingo.

Lo tendremos en cuenta 🙂